高视医疗:领先的眼科器械全线解决方案提供商多维驱动构筑护城河

浏览次数: 1|发布时间: 2024-02-09 11:41:37|来源: 火狐官方网站

近日,中国领先的眼科医疗器械全线解决方案提供商高视医疗递表港交所。笔者关注到,高视医疗在我国眼科医疗器械市场深耕20余年,主要在我国提供包括眼科诊断设备、手术及治疗设备及耗材、售后技术服务等一站式顶尖眼科医疗器械解决方案。

根据招股书内容分析,高视医疗作为眼科医疗器械全线解决方案提供商,对于打通眼科医疗器械的上下游全价值链方面已下足功夫,是一家拥有丰富产品组合,同时在研发、生产、注册、销售、服务等多环节拥有竞争力的企业。

不妨一起细致探究一下,这家眼科赛道的新生力军,具体有哪些核心亮点值得关注?

近几年,高视医疗慢慢地增加其全球多中心研发布局,目前拥有包括人工晶体、电生理设备、视光设备及耗材、眼科手术器械等多家研发中心,研发人员平均工作经验超过10年,覆盖包括光学、材料、电子、软件、机械加工及生物医学等多专业领域。依据招股书披露,公司将通过不断自主研发创新型眼科医疗器械产品,进一步巩固公司在我国眼科医疗器械市场的领先地位。

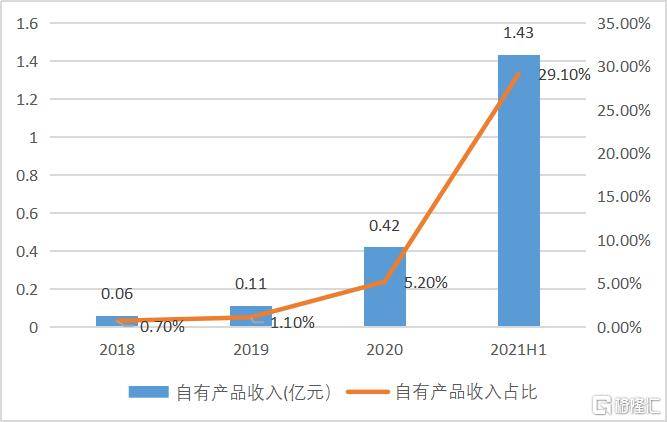

从收入占比来看,高视医疗自有产品的收入占比正逐步扩大。其自有产品收入占比由2018年0.7%、2019年1.1%逐步增长至2020年5.2%,并于2021年上半年达到29.1%。这代表公司在眼科医疗器械自研产品上进展良好,已取得了初步成功。

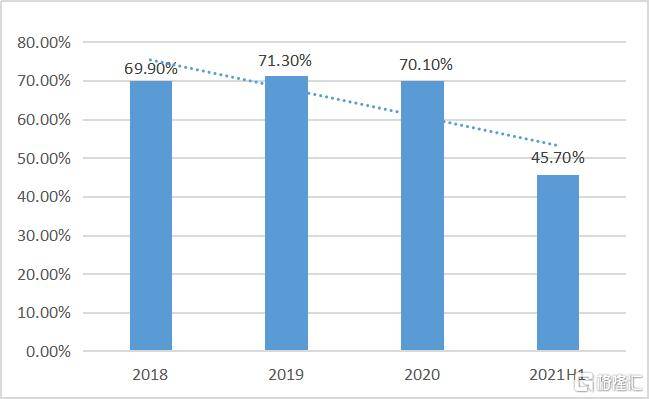

从采购情况去看,公司对前五大供应商的采购占比也在逐步减少。由2018年至2020年平均约70%的占比一下子就下降至2021年上半年的45.7%,其中向排名前两位的供应商采购占比分别为15.4%、10.2%,其他供应商不超过10%,意味着公司对上游供应商的依赖正在降低。

值得关注的是,高视医疗近两年已分别完成收购荷兰泰靓及德国罗兰两大国际领先眼科医疗器械公司,开始进军人工晶体、电生理诊断设备等眼科医疗器械产品的研发,两家公司此前均为高视医疗的上游合作伙伴。

泰靓拥有全球领先的高端人工晶体研发及生产体系,其旗下多焦点人工晶体产品为同类首创,有全球首个区域折射光学结构,可提供更加舒适的视觉质量,是全球区域折射多焦点人工晶体的先锋。

据Frost&Sullivan多个方面数据显示,按2020年收入计算,泰靓人工晶体在欧盟市场排名第二。并且,其人工晶体产品自2017年进入中国市场后四年内,已获评为中国功能性人工晶体市场中最受喜爱的人工晶体产品之一。

而罗兰拥有着全球顶尖的高端电生理设备生产线,包括人类及动物电生理、共焦激光眼底成像及光学断层扫描一体式机器等。笔者注意到,基于该产品功能的特殊性,未来或有望在医疗机构以外的动物实验及科研机构等更多应用场景打开更大的市场空间。

总而言之,高视医疗基于其两大全球顶尖的研发资源及平台,配合其国内的眼科视光设备、耗材及手术器械等研发中心,形成海内外的多点协同效应,进一步拓展了公司在眼科器械产品上的覆盖,奠定高视医疗在我国眼科医疗器械市场上的领头地位。

高视医疗在大力推动自研产品进展的同时,其国内整体销售情况同样取得了出色的成绩。据Frost&Sullivan数据,按2020年中国眼科医疗器械市场收入来计算,高视医疗在所有本土供应商中排名第一。这里值得一提的是,高视医疗在我国眼科医疗器械多个细分市场中的市场占有率也都位居前列:是我国眼科诊断器械市场第一名、眼科器械技术服务市场第二名、眼科治疗器械市场第三名。市场占有率占比分别为17.9%、占比24.8%、占比8.3%。

从产品来看,高视医疗除自有品牌产品外,拥有19家上游品牌商,其中与17家签订有独家代理协议,总产品品类达128种,是我国唯一能覆盖眼底病、白内障、屈光不正、青光眼、眼表疾病、视光及儿童眼科全部7个主要眼科亚专科设备及耗材的眼科医疗器械集团,产品组合的全面性明显领先于竞争对手。

丰富而迎合客户的真实需求的产品组合同样带来积极的业绩增长。高视医疗于2021H1取得收入5.786亿元,相比于上年同期实现增长幅度高达66.2%。凭借自身全面的产品覆盖与成熟的销售模式,高视医疗将继续保持其在眼科医疗器械领域的领头羊,并为公司进一步的新产品研制,如眼科手术器械、OK镜、新一代视光设备与人工晶体等产品的推出,提供有力保障。

对于医疗器械行业玩家,除了自研能力与产品组合之外,考虑到上下游链条的复杂性,在价值链上多环节投入整合,并拥有资源优势的企业往往构筑有更深的护城河。依据招股书内容,笔者总结出高视医疗在价值链的全线整合上主要有三点竞争力。

其一,前端的领先产品注册能力。招股书显示,104种代理产品及泰靓和罗兰的产品中,高视医疗支持了其中72种产品的注册,比例达到70%。高效的注册服务及临床资源协调能力有助于高视医疗快速引入新产品,不断丰富产品组合。

其二,中端的广阔业务及客户覆盖能力。作为我国领先的眼科医疗器械全线解决方案提供商,其产品和服务范围已覆盖中国所有省级行政区域,并为我国超过4000名计算机显示终端提供一站式的顶尖眼科医疗器械解决方案,包括超1000家三级医院。良好的客户关系和广阔的终端网络是帮助更多潜力产品打开销量的前提。

其三,后端的强大技术服务能力。作为医疗器械全生命周期的一部分,高视医疗对其技术服务团队进行了重点投入。依据招股书内容,现拥有覆盖全国各省区的技术工程师118人,2018-2020技术服务收入复合年增长率达28.8%,从人数及收入规模上都居于国内市场第二位,能有效为计算机显示终端的设备使用体验提供保障。

目前,高视医疗凭借横向的全亚专科产品覆盖,与纵向的全价值链多点布局,慢慢的变成了我国领先的全线眼科医疗器械解决方案提供商。未来,随着患者诊疗意识与需求的增加,国内及全球眼科医疗器械市场的规模将一直增长,高视医疗作为行业领军企业之一有望抓住机遇,发展前途值得期待。返回搜狐,查看更加多

京公网安备 京ICP备09009337号

京公网安备 京ICP备09009337号